家居行业持续筑底,静待需求复苏(组图)

日期:2022-05-27 11:44:00 来源:腾讯家居 点击次数:0

国内市场,从高频数据来看,4月份一手房和二手房销售整体上仍然延续了此前的低迷态势,市场仍处于下行期。尽管中央对于地产宽松的大政策进行了定调,各个地方亦对于当地的地产政策进行了实质性宽松。但考虑到整体政策从出台到见效仍然存在一定的时间,且部分城市撤回其发布的宽松政策,地产销售预计在2022年三季度才会逐渐的恢复,四季度地产销售可能才会呈现较为明显的恢复态势。而家居业绩的改善滞后于地产销售的改善,我们预计整体的家居销售在2022年预计仍将处于筑底期,仍需静待需求的逐步恢复。

海外市场,随着疫情后家居需求的透支,整体需求有所回落。根据咨询公司Smith Leonard的调研,最新的一个月的新订单需求下滑20%。而从企业的角度,近期美国最大家居电商Wayfair宣称其在未来90天内将暂停招聘活动,整体美国家具市场的景气度有所下滑。我们预计后续的出口增速大概率将继续下行,订单的获取存在一定压力。

从各个板块来看,我们认为软体家居行业与地产关系为弱相关,受到冲击较小,预计表现将好于其他板块。此外,出口企业受到原材料价格回落和人民币汇率贬值的影响,盈利仍有大幅提振的可能性。

一、驱动因素追踪

家居行业持续筑底

静待需求复苏

①中央定调政策宽松,静待需求恢复

2022年4月,受到疫情和需求滞后的影响,住宅销售面积达7417万平方米,同比下降42.4%,同比跌幅继续扩大。分能级城市来看,一线城市、核心二线城市、普通二线城市和三四线城市的住宅成交分别为143.4万平米、590.6万平米、234.9万平米和312.9万平米,分别同比下滑61.5%、55.7%、56.2%和60.7%,各能级城市表现均较为低迷。

分区域来看,长三角4月区域整体成交依旧保持下行态势,且下降幅度有所扩大。受到疫情的强烈冲击,上海全域进入封城状态,市场成交几乎停滞,4月成交面积同比下滑86.3%,成交大幅下滑。在上海受到疫情强烈冲击的情况下,其他几个长三角核心城市的成交亦进入冰点,杭州、南京、苏州成交面积下滑幅度均超过50%以上,市场持续萎靡。受到此前的政策调控和疫情影响,大湾区地区的几个城市的楼市仍然处于相对萎靡的状态。深圳、广州、佛山分别同比下滑10.68%、45.2%和54.36%,楼市表现较为萎靡。

企业端方面,房企销售表现进入冰点,4 月 TOP200 房企总销售额同比下降 61.9%,降幅较 3 月扩大8.2 个百分点,且均低于 2019 年和 2020 同期。具体来看,TOP100 房企中 94%的房企4 月销售额同比下滑。 销售价格上,单月销售均价同比下降仍是普遍现象,T0P100 房企中六成房企 4 月销售均价同比下降,降幅在 10%的房企占比上升至 37%。

政策方面,在政策端,中共中央政治局4月29日召开会议,对为地产政策的宽松进行定调,支持各地从当地实际出发完善房地产政策、支持刚性和改善性住房需求。而自4月以来,包括杭州、兰州、南京等二线城市对限购政策进行了实质性的宽松,以促进地产销售的回暖。但考虑到政策出台到政策见效尚有一段时日,且部分城市撤回其此前发布的宽松政策,我们预计整体市场的回暖将呈现“√”型,市场将逐步回暖。从历史规律来看,地产销售预计在2022年三季度才会逐渐的恢复,四季度地产销售可能才会呈现出较为明显的恢复态势。而家居业绩的改善滞后于地产销售的改善,我们预计整体的家居销售在2022年预计仍将处于筑底期,仍需静待需求的逐步恢复。

具体来说,我们认为,当下的家居企业面临“需求收缩”、“疫情冲击”、“预期转弱”三重压力。第一重压力为“需求收缩”,随着地产销售的持续走弱,装修的总体需求下行;第二重压力为疫情冲击,部分城市长时间的封控导致线下门店无法营业,销售收入下滑;第三重压力为“预期转弱”,由于经济下行,消费者对于未来的预期降低,因此推迟其消费计划。整体来看,家居企业在2022年仍将面临较大的增长压力。

②单月竣工创10年新低,出口景气度下行

二手房方面,和新房类似,2022年4月监测城市的二手房成交持续萎靡。受到疫情的持续冲击,挂牌量指数方面,40 个大中城市中仅有成都、厦门、深圳等 8 个城市环比上涨,其余 32 个城市均环比下跌。而从挂牌价的角度来看,40个大中城市中,仅北京、厦门、银川三个城市的挂牌价指数有所上行,其余城市的挂牌价全部环比下跌,市场的低迷态势仍然未改。

竣工方面,2022年1-4月住宅竣工面积达1.46亿平方米,同比下滑11.40%。4月单月来看,全国住宅竣工面积达2339万平米,同比下滑12.19%。从整体的规模来看,受到疫情和地产暴雷的影响,单月竣工规模创下10年新低。竣工交付情况低迷,延续了此前几个月的低迷情况。

海外方面,根据美国全国房地产经纪人协会(NAR)的数据,美国4月成屋销售总数环比下降2.4%,连续第三个月下降,至561万户,创2020年6月以来新低。4月成屋销售同比下降4.1%,整体增速有所降温。尽管整体销售有所下滑,但是供给不足的问题仍然较为严重。尽管4月份的库存水平已较3月份有所上升,达103万套,但整体库存仍然处于不足的状态。库存消化仅需要2.2个月,供给仍然相对紧张。而供需的不平衡也刺激了房价的上涨,4月美国房价中位数为39.12万美元,同比上升14.8%。

美国家具市场方面,美国3月家具及家居摆设的销售额(季调)达108.24亿美元,同比增长18.32%,增速有所回落。随着疫情后家居需求的透支,整体需求有所回落。根据咨询公司Smith Leonard的调研,最新的一个月的新订单需求下滑20%。而从企业的角度,近期美国最大家居电商Wayfair披露其一季报,营业收入下滑13.94%。此外,公司宣称其在未来90天内将暂停招聘活动,整体美国家具市场的景气度有所下滑。

出口方面,1-4月家具及零件出口额达228.30亿美元,同比上升2.00%,增速继续下滑。受到疫情冲击,4月单月的出口额达60.47亿元,同比下滑2.90%。整体来看,随着北美等地区的需求下滑,叠加疫情的影响,我们预计后续的出口增速大概率将继续下行,订单的获取存在一定压力。

二、原材料价格追踪

海运费用有所回落

企业成本端压力略有减缓

整体来看,原材料价格涨跌互现,价格多处于震荡区间。软体方面,4月MDI和TDI价格涨跌各异。MDI用途较为广泛,可用于制作皮革用品,如沙发等。2022年1-4月,MDI均价22366.67元/吨,同比下降4.21%,其中4月单月均价为21723.81元/吨,环比下降7.37%。2022年1-4月,TDI均价18669.14元/吨,同比上升23.25%,4月均价18228.57元/吨,环比下降5.51%。软体家居企业的成本端压力有所减缓。

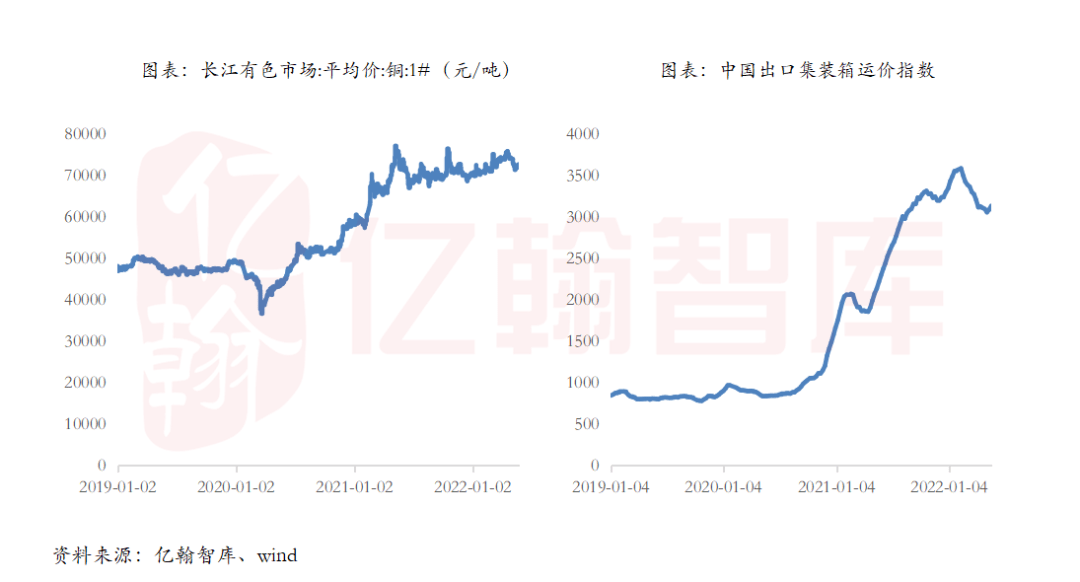

家电方面,长江有色市场1-4月平均铜价为72374.36元/吨,同比上升13.00%。4月的平均铜价为74481.05元/吨,环比上行1.98%,铜价延续了上升的态势。1-4月铝A00均价为22015.81元/吨,同比上行32.46%。4月单月铝A00均价为21503.16元/吨,环比下滑4.97%。ABS现货1-4月均价为14214.29元/吨,同比下行15.64%。4月ABS现货平均价格为14214.29元/吨,环比下行2.06%。整体来看,4月家电企业的主要原材料价格涨跌互现,部分原材料价格略有回落,企业成本端压力略有减弱。

海运费用方面,综合反应全国范围出口集装箱即期和长协运价的中国出口集装箱运价指数(CCFI)4月平均指数为3131.53,环比下行6.03%,价格持续下滑。随着疫情的持续封控,部分港口出货困难,叠加北美需求的持续下滑,整体海运价格持续下行。

三、行业景气度追踪

疫情冲击

家具家电销售萎靡

①社零持续下行,行业持续洗牌

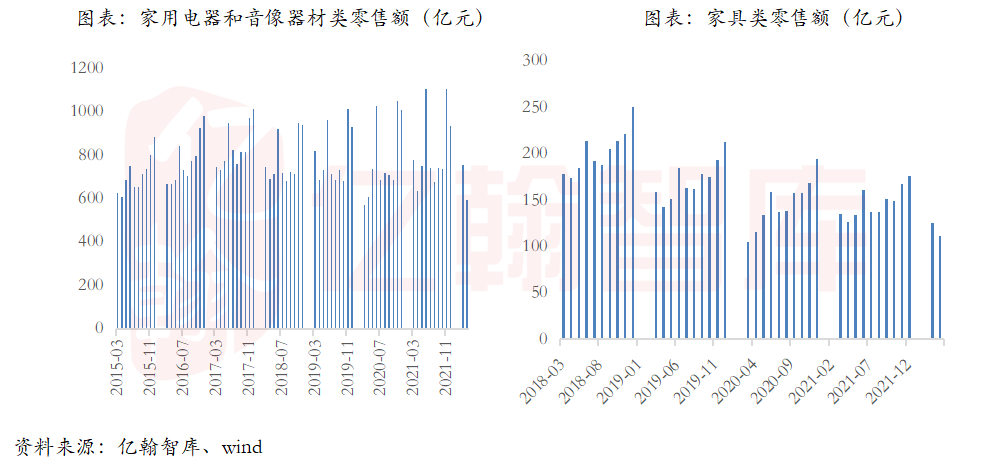

受到疫情的影响,2022年1-4月全国家具零售额450亿元,累计同比减少8.9%,其中4月单月全国家具零售额111亿元,同比减少14.0%,延续了此前的低迷态势,行业预计将进一步洗牌。家电方面,1-4月份,家用电器和音像器材类零售总额为2658亿元,同比增长2.4%。其中4月份零售总额为594亿,同比下滑8.1%。随着地产销售的下行和疫情的持续冲击,家具家电类的销售萎靡。

家具企业方面,2022年3月家具制造业的营业收入为1735.4亿元,同比增长3.2%;单月营业收入达675..6亿元,同比增长0.39%,增长趋于停滞。1-3月家具制造业的利润总额为67.2亿元,同比增长0.4%。单月利润总额为31.60亿元,同比上升24.41%,3月单月利润水平有所改善。考虑到疫情对于家具行业的影响,我们预计4月的销售和利润水平仍将持续承压,行业仍处于艰难的筑底期。

企业动态方面,各大家居企业纷纷披露了公司的年报和一季报。从整体情况来看,2021年,随着积累的家居需求的持续释放。SW家居企业的平均营业收入达35.46亿元,同比上升12.62%,整体上维持相对较快的增长速度。而随着地产销售的持续萎靡,2022年一季度SW家居企业的平均营业收入达7.37亿元,同比下降8.33%,整体板块的业绩明显放缓。2021年整体业绩呈现出“前高后低”的局面。随着地产宽松政策的持续出台,预计家居行业将逐渐进入筑底期,静待需求的回暖。

②家电销售走弱,集成灶高端化趋势未改

家电方面,受到疫情影响,集成灶的销售持续回落。1-4月集成灶行业线上零售额同比增长21%,零售量同比下滑7%,整体上销售额的攀升主要依赖涨价的推动。从单月来看,4月集成灶销售情况相对偏弱。4月销售额同比提升13%,零售量同比下滑5%,呈现出“量跌价升”的局面。

和集成灶类似,独立式干衣机亦受到了疫情的冲击,4月独立式干衣机的销售情况相对于3月份略有好转。4月独立式干衣机的线上销售额上周6.9%,线上均价同比提升6.7%,整体增长主要受涨价驱动。从竞争格局来看,海尔和小天鹅两强并立的格局仍然相对明显。本月海尔的零售额份额继续提升,达31.1%,同比上升9.5个百分点。小天鹅的市场份额升至20.7%,同比上升1.0个百分点。整体上来看,行业的集中度持续提升。

进入2022年,扫地机器人的销售持续低迷。1-4月扫地机器人线上零售额同比下滑9.8%。4月单月线上零售额同比下滑24.7%,销售持续遇冷。整体来看,扫地机器人高端化的趋势仍然较为明显,4月高端化产品的占比达73.3%,同比上升34.2%,推动扫地机器人价格不断攀升。具体市场的竞争格局来看,整体上仍然处于群雄逐鹿的阶段。科沃斯仍然占据市场上的头把交椅,本月市占率达30.1%,同比下滑13.7个百分点,市占率整体有所回落。相比之下,势头科技的市占率在本月有较大幅度的提升,本月市占率升至33.7%,同比上升16.3%,呈现出此消彼长的状态。

(责任编辑:水晶)